«بيتك»: 37.9 مليار دينار إجمالي النشاط الائتماني في يونيو

بنمو سنوي 4.8% مستحوذاً على 86% من ودائع القطاع المصرفي

نشر في 23-08-2019

آخر تحديث 23-08-2019 | 00:04

وفق "بيتك" تعتبر المدخرات التي تمتلكها البنوك كودائع مصرفية لديها سواء بالعملة المحلية أو العملات الأجنبية المصدر الرئيسي لتمويل الأنشطة الاقتصادية والتجارية المختلفة، في حين تتباين حصة كل قطاع من ذلك التمويل الممنوح له.

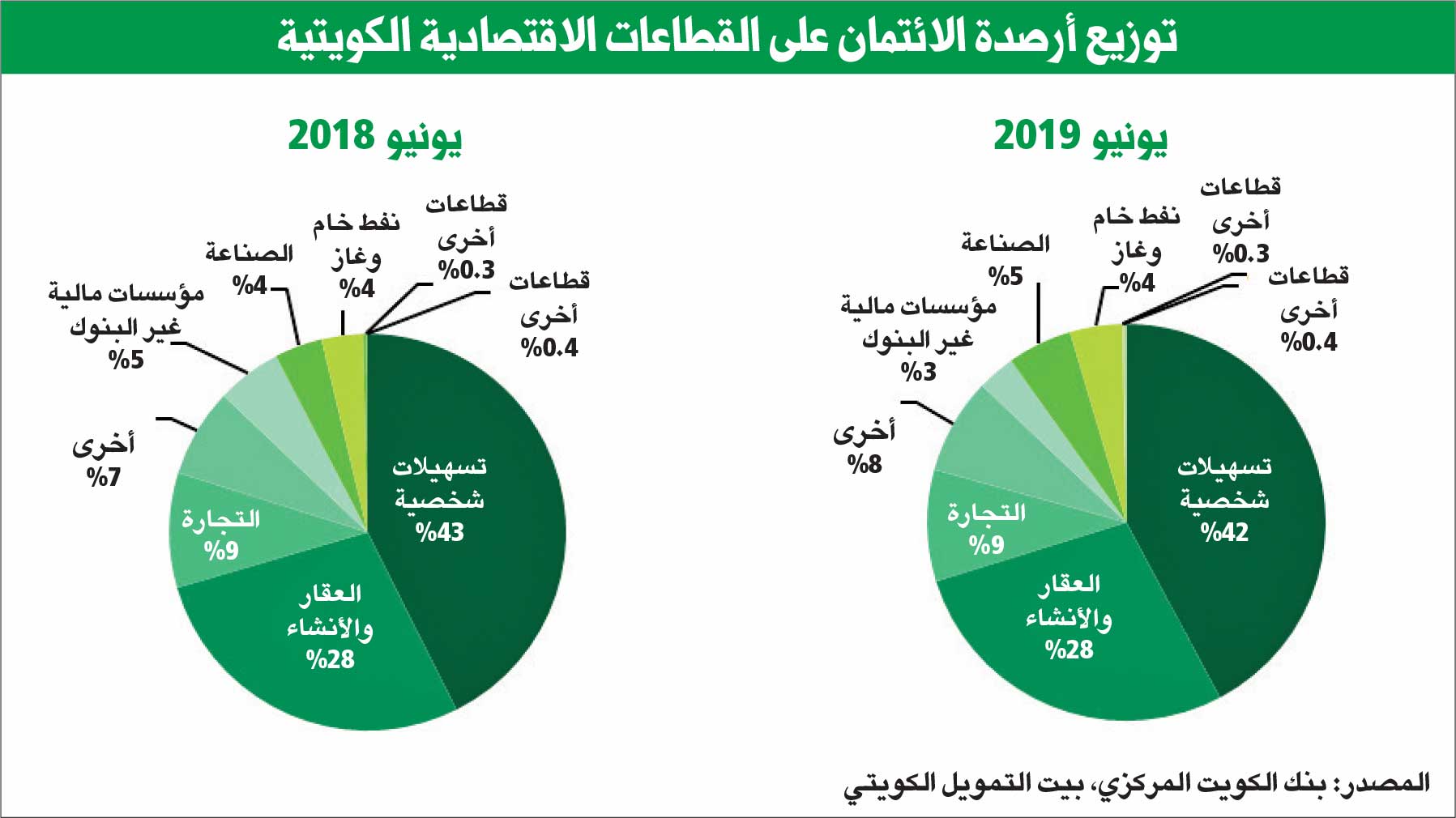

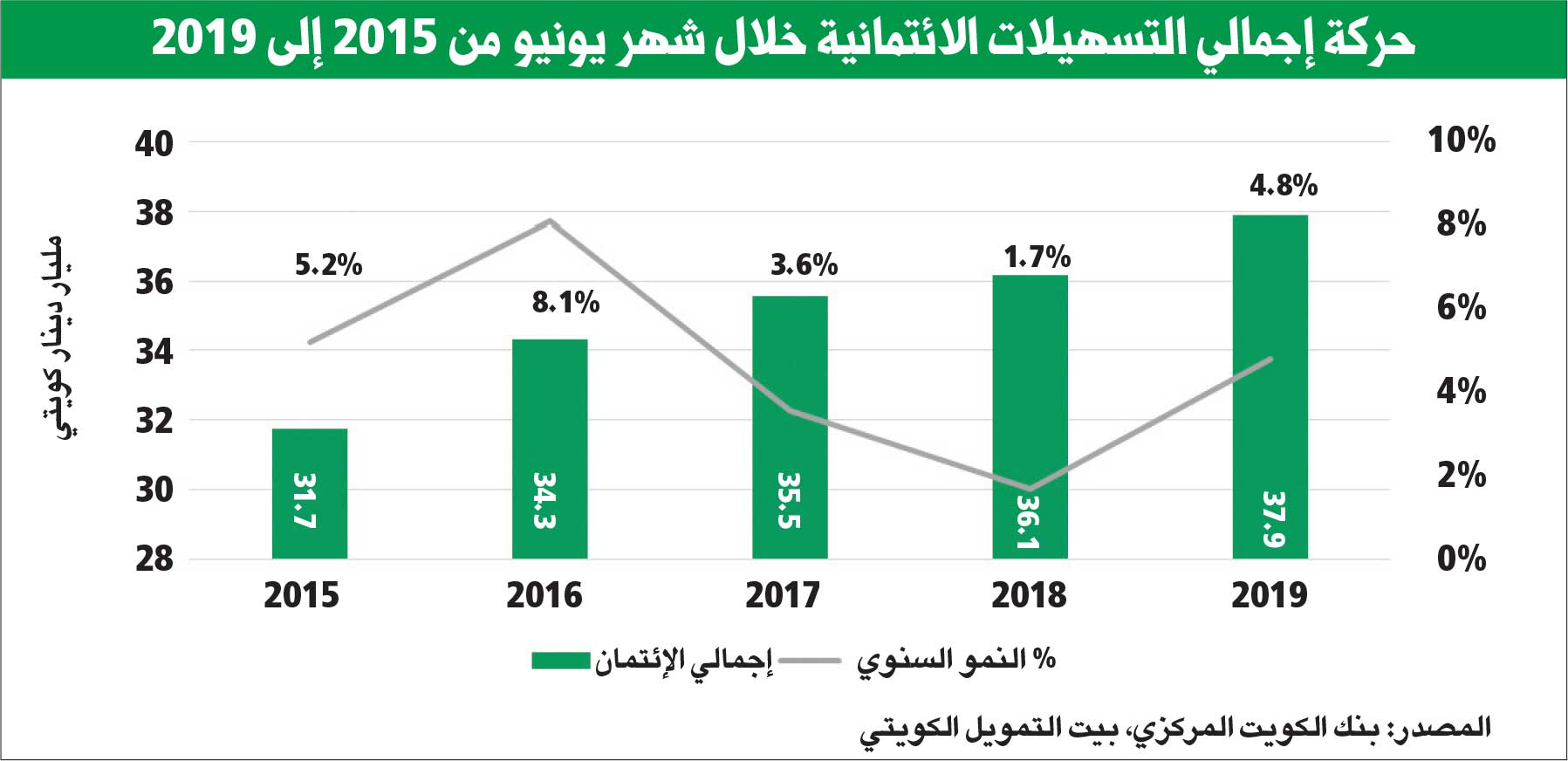

قال تقرير صادر عن بيت التمويل الكويتي "بيتك"، إن النمو السنوي للائتمان الممنوح من القطاع المصرفي الكويتي سجل في يونيو الماضي 4.8 في المئة، مستحوذاً على 86 في المئة من ودائع القطاع المصرفي وفقاً لآخر بيانات صادرة عن بنك الكويت المركزي (ويحتل نموه في يونيو 2019 المركز الثالث لنفس الشهر خلال الفترة الممتدة من عام 2015 إلى 2019، في حين ارتفعت أرصدة الائتمان بأعلى نسبة في شهر يونيو من عام 2016 أي بنحو 8.1 في المئة).ووفق التقرير، بلغ الائتمان الممنوح 37.9 مليار دينار في يونيو الماضي مقابل 36.1 ملياراً في يونيو من العام الماضي، في حين ارتفع إجمالي الائتمان الممنوح بنحو 0.8 في المئة على أساس شهري مقارنة مع شهر مايو من عام 2019.في التفاصيل، سجلت أرصدة التسهيلات الائتمانية الشخصية أعلى ارتفاع من حيث القيمة بنحو 747.3 مليون دينار أي بنسبة 4.9 في المئة مقارنة مع يونيو العام السابق مسجلة 16 مليار دينار (تمثل 42.2 في المئة من إجمالي الائتمان في يونيو 2019)، يليها قطاعا العقار والإنشاء بنمو قدره 673 مليون دينار ونسبته 6.8 في المئة حين بلغت (أي أرصدته) 10.6 مليارات دينار.

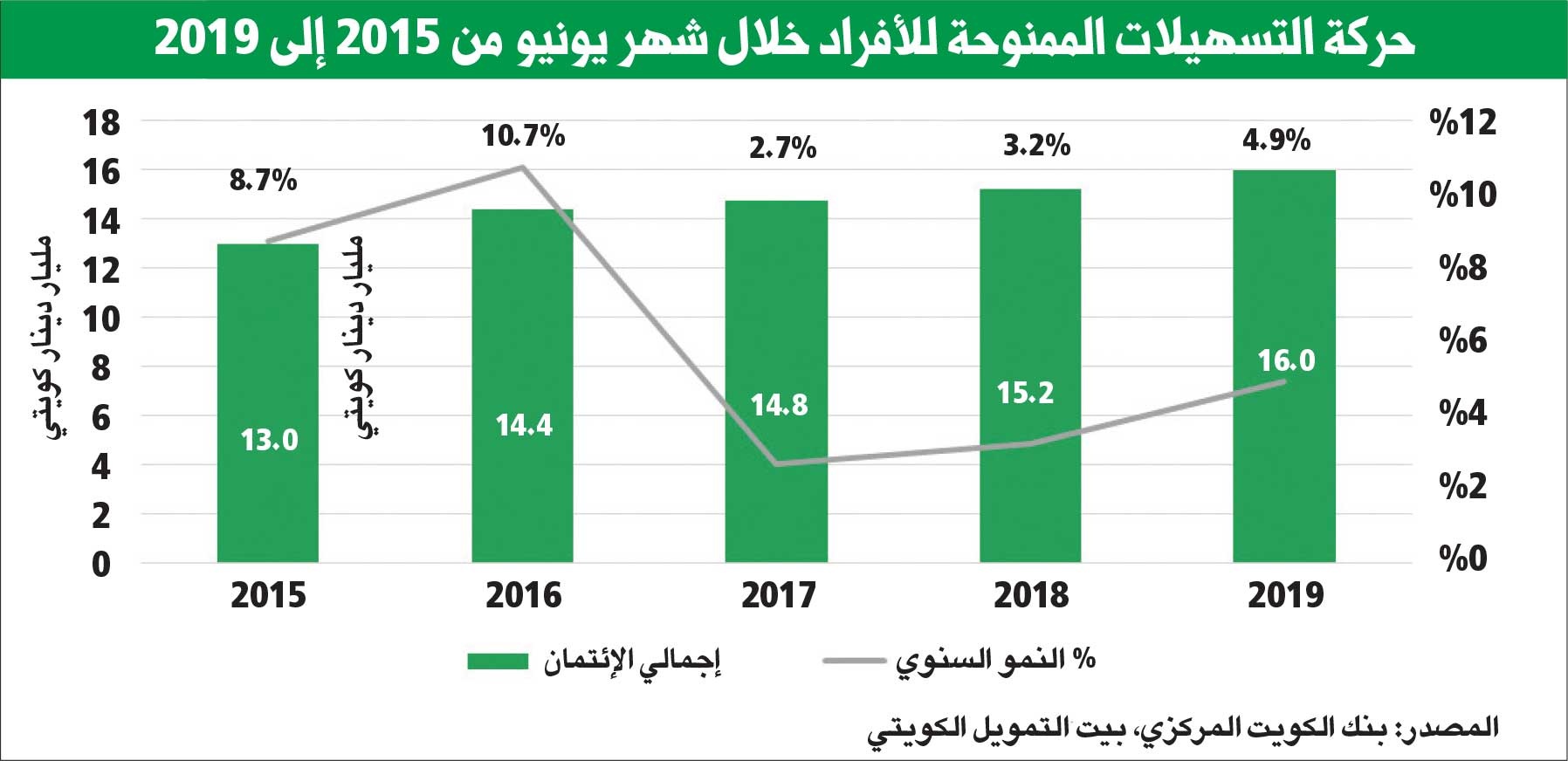

ثم جاء من حيث قيمة النمو قطاع أخرى بنمو قيمته 425 مليون دينار أي بنسبة 16.8 في المئة حين بلغت نحو 3 مليارات دينار (تمثل 7.8 في المئة من إجمالي الائتمان)، يليه قطاع الصناعة بنمو بلغ 42.4 مليون دينار أي 2.2 في المئة وصولاً إلى ملياري دينار (تمثل 5.3 في المئة من إجمالي الائتمان). وارتفع أيضاً كل من قطاع التجارة وقطاع الزراعة وصيد الأسماك بنمو بلغت قيمته 12.6 مليون دينار و2.6 مليون دينار، على التوالي، أي بنسبة نمو قدرها 0.4 في المئة و16 في المئة، على التوالي. وتراجعت على أساس سنوي التسهيلات الموجهة لقطاع النفط الخام والغاز وإلى قطاع المؤسسات المالية غير البنوك وإلى قطاع الخدمات العامة أيضاً، وبلغت قيمة التراجع نحو 139.1 مليون دينار و27.1 مليون دينار و2.2 مليون دينار، على التوالي، أي بنسبة تراجع بلغت نحو 8 في المئة و2.3 في المئة و1.9 في المئة على التوالي.وتعتبر المدخرات التي تمتلكها البنوك كودائع مصرفية لديها سواء بالعملة المحلية أو العملات الأجنبية المصدر الرئيسي لتمويل الأنشطة الاقتصادية والتجارية المختلفة، بينما تتباين حصة كل قطاع من ذلك التمويل الممنوح إليهم، ويظهر الشكل التالي توزيع حصص الائتمان بحسب كل قطاع على حدة.وتشكل التسهيلات الائتمانية الشخصية إضافة إلى الموجهة لقطاعي العقار والإنشاء الحصة الأكبر من حجم التسهيلات الائتمانية، إذ بلغت حصة التسهيلات الائتمانية الشخصية في يونيو الماضي 42.2 في المئة من إجمالي الائتمان الممنوح، وهي أعلى بنحو طفيف من إجمالي الائتمان في العام الماضي البالغ نحو 42.1 في المئة (وذلك لارتفاع إجمالي الائتمان بنحو 4.8 في المئة وارتفاع التسهيلات الائتمانية الشخصية بنسبة مقاربة قدرها 4.9 في المئة).واستقرت حصة الائتمان الممنوح لقطاعي العقار والإنشاء معاً عند حدود 28 في المئة من إجمالي الائتمان الممنوح في يونيو 2019، مقارنة مع نفس الشهر من العام الماضي، بالتالي ارتفعت حصة القطاعات الثلاثة بنحو طفيف عن حصتها في إجمالي الائتمان حين بلغت 70.2 في المئة في يونيو الماضي مقابل 70 في المئة في نفس الشهر من عام 2018، بسبب ارتفاع حصة الائتمان الممنوح للتسهيلات الشخصية من إجمالي الائتمان كما أسلفنا سابقاً.وتمثل التسهيلات الائتمانية الشخصية ذلك التمويل الممنوح للأشخاص بغرض تمويل أغراض فردية تختلف باختلاف احتياجاتهم المتنوعة، ويمكن تقسيمها بحسب الغرض الممنوحة له إلى أربعة أنواع، الأول يضم التسهيلات المقسطة وتمثل الحجم الأكبر من التسهيلات الائتمانية الممنوحة للأفراد، وتمنح لتمويل حاجات غير تجارية على وجه الخصوص شراء أو ترميم السكن الخاص، تراجعت حصتها من التسهيلات الشخصية إلى 73.8 في المئة في يونيو 2019 مقارنة مع 74.3 في المئة في يونيو 2018.وشكل النوع الثاني من حيث الحجم في التمويل الموجه لشراء أوراق مالية وهي تسهيلات شخصية تمنح بغرض شراء أوراق مالية، وتمثل حصتها 16.1 في المئة من التسهيلات الائتمانية الشخصية أي أقل من حصتها التي شكلت 16.6 في المئة من التسهيلات الائتمانية الشخصية في يونيو 2018. أما التمويل الاستهلاكي النوع الثالث فإنه يشكل 7.7 في المئة من التسهيلات الائتمانية الشخصية في يونيو 2019 أعلى من حصتها التي مثلت 6.8 في المئة في يونيو 2018، وهي تمنح للعميل لتمويل حاجاته الشخصية التي تغطي نفقات التعليم والعلاج كذلك احتياجاته من السلع المعمرة. وحافظت حصة القروض الشخصية الأخرى على حصتها التي شكلت 2.3 في المئة من التسهيلات الائتمانية الشخصية في يونيو 2019 مقارنةً مع نفس الحصة في يونيو 2018.وسجلت التسهيلات الائتمانية المقسطة 11.8 مليار دينار مرتفعة بنسبة 4.2 في المئة عن حجمها في يونيو 2018. أما على أساس شهري فارتفعت بنسبة ضئيلة بلغت 0.03 في المئة مقارنة مع شهر مايو 2019.وارتفعت التسهيلات الشخصية الموجهة لشراء أوراق مالية إلى 2.6 مليار دينار أي بنسبة نمو 2.2 في المئة على أساس سنوي في يونيو 2019، في حين ارتفعت بنسبة شهرية بلغت 4.6 في المئة عند المقارنة مع 2.5 مليار دينار في مايو من عام 2019. القروض الشخصية الاستهلاكية يحصل عليها الأفراد لتمويل شراء السلع المعمرة أو لتغطية تكاليف العلاج والتعليم، إذ إن مستويات الائتمان الممنوح لهذا الغرض بلغ 1.22 مليار دينار في يونيو 2019 مرتفعة بنسبة 18.3 في المئة عن 1.0 مليار دينار في يونيو عام 2018، بينما ارتفعت بنحو 2.2 في المئة على أساس شهري مقارنة مع 1.20 مليار دينار في مايو عام 2019.وارتفعت التسهيلات الائتمانية الممنوحة إلى قطاعي العقار والإنشاء بنسبة 6.8 في المئة على أساس سنوي وصولاً إلى 10.6 مليارات دينار في يونيو 2019، بينما ارتفعت بنحو 1.4 في المئة على أساس شهري.وبلغت التسهيلات الائتمانية الممنوحة إلى قطاع التجارة في يونيو 2019 نحو 3.4 مليارات دينار، مسجلة ارتفاعاً شهرياً نسبته 0.4 في المئة مقارنة مع شهر مايو 2019، أما على مستوى الأداء السنوي فإن الائتمان الممنوح إلى هذا القطاع ارتفع أيضاً بنحو 0.4 في المئة في يونيو 2019، مقارنة مع نفس الشهر من العام السابق.

التسهيلات الشخصية تشكل %42.2 من الائتمان حين بلغت 16 مليار دينار في يونيو 2019 بنمو سنوي %4.9

حصة قطاعي العقار والإنشاء بلغت %28 من التسهيلات الائتمانية وصولاً إلى 10.6 مليارات دينار مع نمو سنوي %6.8

حصة قطاعي العقار والإنشاء بلغت %28 من التسهيلات الائتمانية وصولاً إلى 10.6 مليارات دينار مع نمو سنوي %6.8